![]() Der Neustart nach schwieriger Pandemiephase war schon in greifbarer Nähe – dann sorgte der russische Angriffskrieg auf die Ukraine für drastische Veränderungen der Welt und löste eine bislang ungekannte Energiekrise und eine heftige Inflation mit Preissteigerungen teils in zweistelliger Höhe aus. Eine Entwicklung, an der auch die DIY-Branche in Deutschland, Österreich und der Schweiz nicht vorbeikommt. Der Vergleich der wichtigsten Kennzahlen bleibt zudem schwierig, weil die Branche (wenn auch in regional unterschiedlichen Zeiträumen) im Vorjahreszeitraum noch mit kompletten Lockdownphasen zu kämpfen hatte. Dennoch lassen sich in unruhigen Zeiten auch positive Trends aus den Zahlen herauslesen.

Der Neustart nach schwieriger Pandemiephase war schon in greifbarer Nähe – dann sorgte der russische Angriffskrieg auf die Ukraine für drastische Veränderungen der Welt und löste eine bislang ungekannte Energiekrise und eine heftige Inflation mit Preissteigerungen teils in zweistelliger Höhe aus. Eine Entwicklung, an der auch die DIY-Branche in Deutschland, Österreich und der Schweiz nicht vorbeikommt. Der Vergleich der wichtigsten Kennzahlen bleibt zudem schwierig, weil die Branche (wenn auch in regional unterschiedlichen Zeiträumen) im Vorjahreszeitraum noch mit kompletten Lockdownphasen zu kämpfen hatte. Dennoch lassen sich in unruhigen Zeiten auch positive Trends aus den Zahlen herauslesen.

Die Bau- und Heimwerkermärkte in Deutschland schlossen das Jahr 2022 mit einem Gesamtumsatz von 21,92 Mrd. Euro ab, was einer Steigerung von +7,8 (auf bereinigter Fläche +7,2)Prozentpunkten entspricht. Das reale Wachstum betrug +0,9%.

Klar ist allerdings auch, dass sich dieser an sich respektable Anstieg ganz wesentlich aus den notwendigen Preissteigerungen generiert, denen sich bei der in jüngerer Geschichte beispiellosen Inflation auch die Branche nicht entziehen konnte. Obwohl gerade die Bau- und Gartenfachmärkte hier eine durchaus bremsende Wirkung erzielt haben, wie BHB-Hauptgeschäftsführer Dr. Peter Wüst betont. „Nach den Herausforderungen, die die weltweite Pandemie in der Produktions- und Lieferlogistik ausgelöst hat, haben unsere Händler ihre Läger gut gefüllt – und dies noch zu ‚normalen‘ Preisen. Unausweichliche Preisanpassungen haben den Markt also erst mit einiger Verzögerung erreicht.“

Klar ist allerdings auch, dass sich dieser an sich respektable Anstieg ganz wesentlich aus den notwendigen Preissteigerungen generiert, denen sich bei der in jüngerer Geschichte beispiellosen Inflation auch die Branche nicht entziehen konnte. Obwohl gerade die Bau- und Gartenfachmärkte hier eine durchaus bremsende Wirkung erzielt haben, wie BHB-Hauptgeschäftsführer Dr. Peter Wüst betont. „Nach den Herausforderungen, die die weltweite Pandemie in der Produktions- und Lieferlogistik ausgelöst hat, haben unsere Händler ihre Läger gut gefüllt – und dies noch zu ‚normalen‘ Preisen. Unausweichliche Preisanpassungen haben den Markt also erst mit einiger Verzögerung erreicht.“

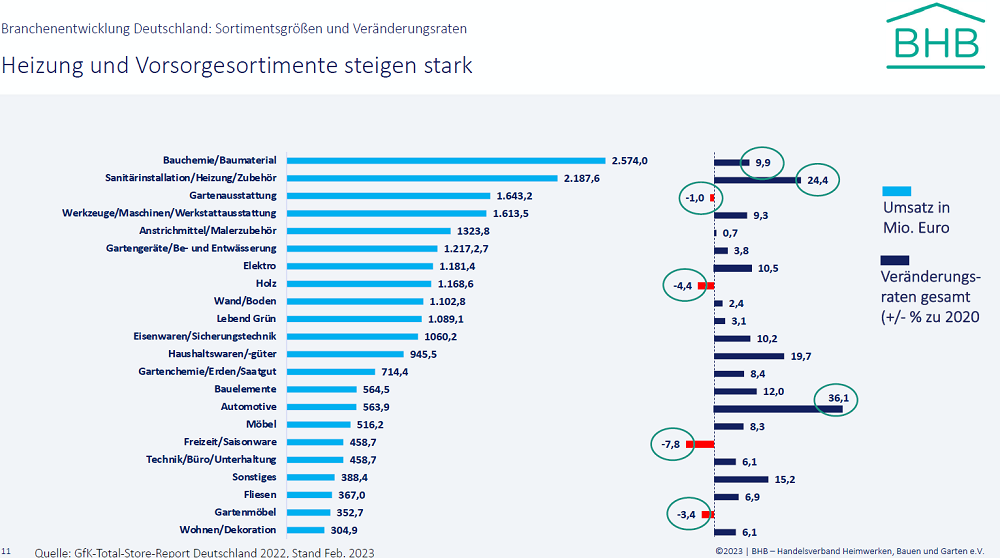

Ein anderer Faktor allerdings machte sich hingegen deutlich bemerkbar: Die Verbraucherstimmung der von längst überwunden geglaubter Kriegsaggression geschockten Kundinnen und Kunden zeigte Auswirkungen an den Kassen. Zwar nicht über alle Sortimente – Energieträger, Vorsorge- und Sanierungsprodukte etc. waren bereits zu sonst atypischen Zeiten im Sommer stark nachgefragt. Die Saisonklassiker wie Freizeitwaren oder Gartenausstattung/-möbel rutschten hingegen ins Minus. Dies sind klare Signale dafür, dass die Menschen mit Anschaffungen in nicht zwingend notwendigen Bereichen vorsichtig bis zurückhaltend sind. Zudem haben natürlich auch die Bau- und Gartenfachmärkte mit den drastischen Rahmenbedingungen zu kämpfen: Gerade das Beheizen der großflächigen Märkte lässt die Betriebskosten deutlich ausbrechen.

René Haßfeld, Finanzvorstand des BHB, sieht die Branche derzeit zwar mit deutlichen Herausforderungen konfrontiert, aber in keiner existenzgefährdenden Situation wie in anderen Handelsbereichen. „Die Baumärkte sind kontinuierlich auf Wachstumskurs, das Vorkrisenniveau in 2019 mit 19,5 Mrd. Euro wurde auch im letztem Jahr übertroffen, auch wenn man die Inflationseffekte berücksichtigt“, so Haßfeld. Dabei gehörten die Produkte der Sortimentsbereiche Baustoffe, Sanitär/Heizung, Werkzeug, Garten und Wand-/Bodenbeläge sowohl langfristig wie aktuell zu den Wachstumstreibern.

Nachbarn mit unterschiedlichen Zahlen, aber kontinuierlichem Wachstum

Auf den ersten Blick mögen die stark unterschiedlichen Entwicklungen der Märkte in Österreich und der Schweiz verwirren – doch auch hier ist die lineare Vergleichbarkeit durch die bundesstaatlich wie regional sehr unterschiedlichen terminierten Handelsbeschränkungen während der Pandemiephasen fast unmöglich. Stattdessen lohnt der Blick auf die längerfristige Entwicklung der Branche.

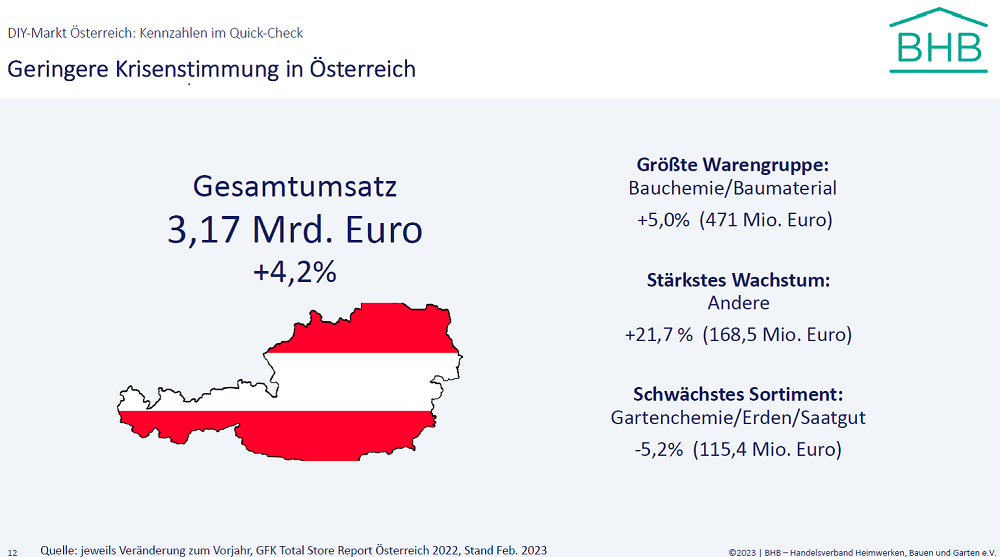

In Österreich (Gesamtumsatz 2022: +4,2%/ 3,17 Mrd. Euro) signalisiert der CAGR[1]Durchschnittswert von +5,8% seit 2019 eine anhaltende Stabilität. Auch wenn die aktuelle Entwicklung der angespannten Situation Rechnung trägt: eine hohe Gesamtinflation erzeugte ebenso Effekte wie die hervorstechenden Sortimente Sonstiges (=Vorsorgeprodukte), Sanitär/Heizung, Elektro oder Technik.

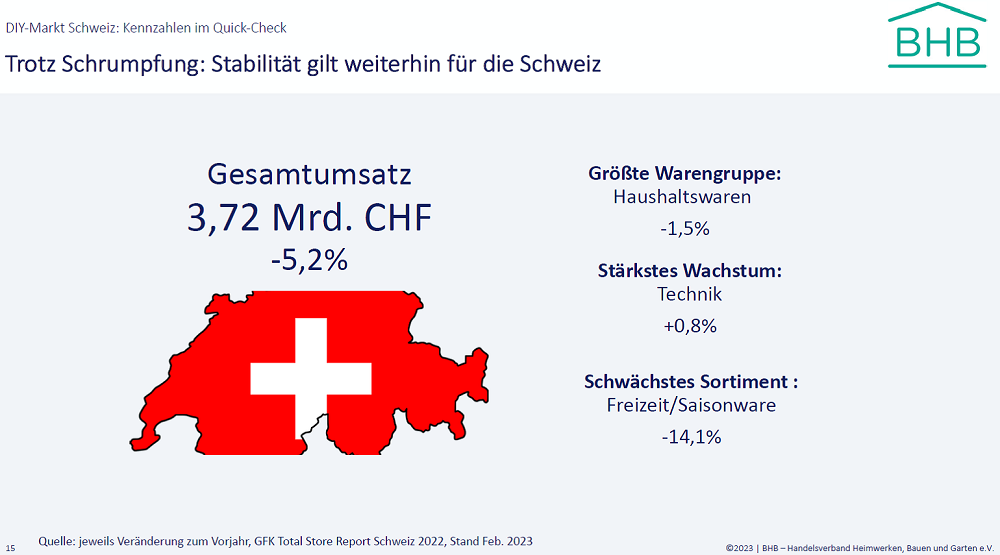

Die nominal sinkenden Umsatzzahlen in der Schweiz (-5,2%/ 3,72 Mrd. CHF) bemessen sich wesentlich an enormen zweistelligen Zuwachsraten aus den ersten Monaten des Vorjahres, die wiederum aus direktem Vergleich zu Lockdownzeiträumen in 2020 resultieren. Die mit +3,4 Prozent positive Durchschnittsentwicklung (CAGR) seit 2019 zeigt aber auch hier deutlich, dass sich die Schweizer Bau- und Gartenfachmärkte stabil im Fahrwasser bewegen.

Standortnetz präsentiert sich erneut sehr stabil

Eine der Erkenntnisse der aktuellen Entwicklung ist für die Branche durchaus positiv zu sehen. Zwar sinkt der Anteil der Umsätze aus dem eCommerce – was aber auf die Pure Player naturgemäß mehr Auswirkung hat, selbst wenn sie im Branchenmix minimal Marktanteil hinzugewinnen. Die Bau- und Gartenfachmärkte allerdings profitieren hierbei von wieder stärkerem Umsatz aus der Fläche – was heißt, dass die Kunden hier den direkten Kontakt mit den Produkten suchen, aber auch die Beratung direkt im Markt in Anspruch nehmen.

Wie aber entwickelt sich die Fläche? Hier bleibt die zentrale Aussage der Vorjahre aktuell: Das Netz der Bau- und Gartenfachmärkte ist seit Jahren nahezu unverändert und zeigt auch in den zahlreichen Krisen keine echte Erosion. Zwar registriert die Gesellschaft für Markt- und Betriebsanalyse (gemaba) für 2022 einen Abwachs von 24 (kleineren) Standorten und listet jetzt in Deutschland 2.067 Baumärkte laut BHB[1]Definition (VK-Fläche größer 1.000 qm) und zumeist mit angeschlossenem Gartencenter. Da die Gesamt-Verkaufsfläche aber gleichzeitig im Vergleich zum Vorjahr minimal um 4.000 qm (gesamt 13.265 Mio. qm) zulegt, zeigt dies deutlich, dass der DIY-Handel weiterhin spürbar in qualitative Standortpflege und -modernisierung investiert.

Weiterhin halten übrigens die Baumärkte mit Innenverkaufsflächen zwischen 5.000 und 7.500 Quadratmetern den Löwenanteil (25%), dicht gefolgt von den Mittelflächen zwischen 3.000 und 5.000 Quadratmetern (20%) und den Großflächen zwischen 7.500 und 10.000 qm (20%). 12% oder 239 Märkte weisen eine Verkaufsfläche von über 10.000 qm auf.

BHB beziffert 2023 keine Prognose

Für das Gesamtjahr 2023 eine zahlenbasierte Prognose abzugeben, scheint angesichts der weiter ausgesprochen volatilen Lage nicht angeraten. Es wird sicher stark von globalen Entwicklungen beim Energiepreis, einer evtl. Stabilisierung der Versorgungsketten etc. abhängen, wie sich Kostenstrukturen und vor allem die Verbraucherstimmung entwickeln werden. Als klares Ziel setzt sich die Branche aber ein stabiles Wachstum entlang der nationalen Inflationsraten.

Dabei ist die Branche durchaus zuversichtlich, wie BHB-Vorstandssprecher Franz Peter Tepaß betont. „Wir haben bereits in der Pandemie mit Lockdowns und zahlreichen Beschränkungen für den Handel bewiesen, dass wir trotz aller Hindernisse Wege finden, die Menschen mit allen benötigten Dingen rund um Haus und Garten zu versorgen. Auch in der jetzt nochmals veränderten Situation hat sich die DIY-Branche – das gilt auch gleichermaßen für die Lieferanten und Dienstleister – schnell angepasst und die benötigten Sortimente rund um Vorsorge und Energiesparen nicht nur bevorratet, sondern auch sinnvolle Innovationen in die Sortimente eingebunden“.

Besondere Bedeutung misst er den Produkten rund um das energetische Sanieren bei.