![]() Den Start ins Jahr 2023 hätte sich die Baumarkt- und Gartencenterbranche ganz sicher anders gewünscht: Doch die Konsumvorsicht der inflations- und politikverunsicherten Kunden in Kombination mit langen, fast durchgehenden Nässe- und Kältephasen ließ die Kauflust besonders bei den gartenrelevanten Sortimenten doch spürbar zurückgehen.

Den Start ins Jahr 2023 hätte sich die Baumarkt- und Gartencenterbranche ganz sicher anders gewünscht: Doch die Konsumvorsicht der inflations- und politikverunsicherten Kunden in Kombination mit langen, fast durchgehenden Nässe- und Kältephasen ließ die Kauflust besonders bei den gartenrelevanten Sortimenten doch spürbar zurückgehen.

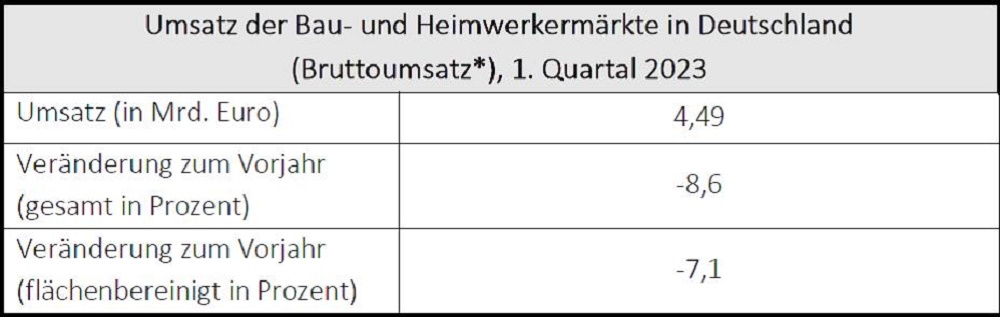

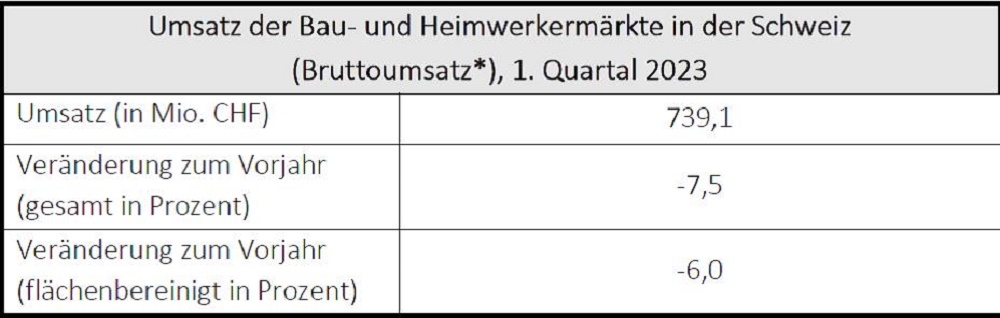

Im Vergleich mit dem wochenlangen Dauerhochdruckgebiet, was im letzten Jahr den Neustart aus längerer Corona-Ungewissheit begleitete, ergibt sich deshalb ein Minus in Deutschland und der Schweiz. In Österreich ist der Jahresstart dank entspannterer Wetterbedingungen besser gelungen: Hier blieb mit +0,4% (627,9 Mio. Euro) sogar ein minimaler Zuwachs zu verzeichnen. In Deutschland gingen die Umsätze dagegen um -8,6 Prozent zurück (4,49 Mrd. Euro), die Schweiz verzeichnete einen Rückgang von -7,6 Prozent (739,1 Mio. CHF).

„Wettereffekte betreffen unsere Branche regelmäßig, und das besonders im ersten Quartal, wo sich die Menschen auf ihre Gärten freuen und mit den ersten Sonnenstrahlen die neuen Pflanzen und oft auch schon Ausrüstung für die Gartenarbeit und auch Mobiliar für die neue Saison kaufen“, so BHB-Hauptgeschäftsführer Dr. Peter Wüst. „Wenn dann das triste Wetter mit schwindender Kaufkraft durch Inflation bei den Kunden zusammentrifft, bleiben die entsprechenden Effekte leider nicht aus“.

Peter Tepaß, Vorstandssprecher des BHB, sieht die Entwicklung allerdings auch mit einem Stück Optimismus: „Derzeit entwickelt sich das Wetter spürbar zum Positiven hin, so dass sich die Umsätze in vielen Gartensortimenten sicherlich ebenfalls in Teilen erholen dürften.“ Auch die vielfach bereits sinkende Inflation trage wieder zu mehr Zuversicht bei den Menschen bei. Zwar würden die Preise noch auf höherem Niveau verharren, weitere dramatische Anstiege sieht er aber nicht. In den traditionellen Heimwerker- und Renovierungssortimenten habe man sich ohnehin weiter sehr gut positioniert. René Haßfeld, stv. Sprecher des BHB-Vorstands: „Wir sind die Partner mit allen Produkten und Dienstleistungen, die die Menschen zum Energiesparen und Sanieren in Ihrem Zuhause benötigen. Unsere Läger sind zudem gut gefüllt und wir können die Versorgung jederzeit gewährleisten.“

Gartensortimente spiegeln die Situation am deutlichsten

Der Blick in die Umsatzentwicklung in den einzelnen Sortimentsteilen verdeutlicht die Gesamtsicht. In Deutschland ist der Rückgang bei den Umsätzen für Gartenmöbel (-32,1%) am deutlichsten, dicht gefolgt von Gartenausstattung (-29,0%) und Gartengeräte/ Be- und Entwässerung (-24,7%). Zulegen konnten in diesem besonderen ersten Quartal lediglich die Produkte der Bereiche Automotive (+5,8%) sowie Haushaltwaren (+4,1%). Bei den klassischen Sortimenten erreichten lediglich die Produkte aus Bauchemie/-material eine ‚schwarze Null‘.

In Österreich waren es die „sonstigen“ Sortimente, die mit +28,5% für den größten Anstieg sorgten, gefolgt von Haushaltswaren (+10,4%) und Automotive (+9,1%). Die größten Verluste fuhren die Produkte aus dem Bereich (Bau-)Holz mit -10,6% ein.

*GFK Österreich hat die Veröffentlichung bis auf weiteres ausgesetzt.

Die Bau-und Gartenfachmärkte in der Schweiz mussten die größten Rückgänge ebenfalls bei den Gartenmöbeln verzeichnen (-29,8%). Elektro- und Handwerkzeuge verkauften sich allerdings im gleichen Zeitraum recht gut und verzeichneten ein Plus von +0,8%.

Auch in diesem Jahr lässt dieser Blick auf die Zahlen noch keinen wirklichen Trend erkennen. Zu volatil bleibt die Gesamtlage, die nach wie vor durch nicht wirklich kalkulierbare Inflationsentwicklung, Energiepreispoker, die Zinsentwicklung und die Effekte auf die Konsumlaune der Menschen ebenso wie auf die allgemeine Bautätigkeit beeinflusst werden.

„Aber unsere Branche hat die zahlreichen Krisen der vergangenen Jahre mit dem ihr eigenen Pragmatismus angenommen und mit vielen neuen Ideen und Strategien gut bewältigt. Dies und das Engagement der Mitarbeiterinnen und Mitarbeiter direkt vor Ort sind genau das, was wir auch in Zukunft brauchen, um weiter der Partner Nr.1 für die Menschen und ihr Zuhause zu bleiben“, betont Peter Tepaß.

(Quelle der Zahlen und Grafiken: GfK-Total-Store-Reports, D-A-CH, März 2023)